- X5: временная слабость, все еще сильные позиции

- «Аренадата» наращивает выручку и оптимизирует расходы

- СД «Займера» рекомендовал дивиденды с доходностью 5,9%

- Рынок США вернулся к уровням начала апреля

- Рынок ОФЗ: рост после праздников

- Инфляционное давление постепенно ослабевает

- Дефицит бюджета за январь– апрель достиг 3,2 трлн руб.

- ФРС сохраняет выжидательную позицию

- Переговоры США и КНР придали импульс нефти

- Золото корректируется из-за отсутствия негатива

- Минфин вернется к покупке валюты и золота

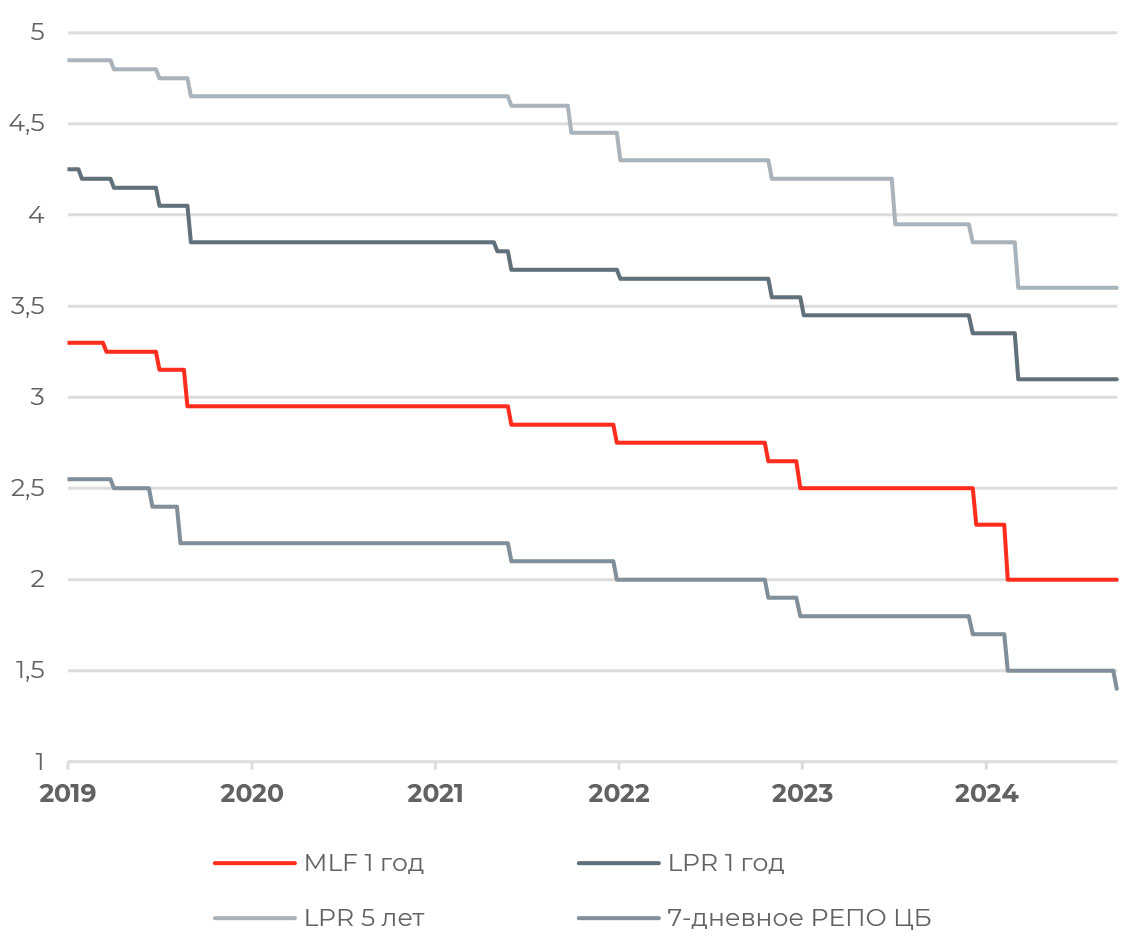

НБК анонсировал новый пакет монетарных мер

7 мая Народный банк Китая анонсировал новый пакет монетарных мер по поддержке экономики, реализация которых должна способствовать достижению целевого роста экономики в 5% на 2025 год.

Ставка семидневного РЕПО снижена на 10 б. п., с 1,5% до 1,4%, остальные ставки оставлены неизменными. Норму обязательных резервов сократили на 50 б. п., до 6,6%, что высвободит около 1 трлн юаней дополнительной ликвидности (138,5 млрд долл.). Помимо этого на 25 б. п. были снижены ставки по ряду других инструментов НБК, включая ипотечное кредитование.

Правительство также объявило дополнительное финансирование нескольких ключевых секторов, включая повышение лимитов рефинансирования для технологических компаний с 500 млрд до 800 млрд юаней, а также для сектора услуг и поддержки пожилых людей до 500 млрд юаней.

Для стимулирование спроса на автомобили норма обязательных резервов для небанковских финансовых организаций будет снижена с 5% до 0%.

Хотя китайские власти действуют все еще крайне осторожно, в условиях дефляции и агрессивной политики США меры стимулирования экономики необходимы и неизбежны. НБК сохраняет за собой пространство для дальнейшего монетарного смягчения и фискальных стимулов.

X5: временная слабость, все еще сильные позиции

X5 отчитался за I квартал по МСФО, показав рост выручки на 20,7% год к году, до 1,07 трлн руб. Менеджмент подтвердил прогноз на 2025 год, ожидая роста выручки примерно на 20%.

Рентабельность по валовой прибыли снизилась до 23,4% из-за роста товарных потерь и логистических затрат. Операционная маржа оказалась под давлением более высоких расходов на персонал (+36,7%) и доставку. Впрочем, ухудшение показателя скорее носит временный характер, и в последующие кварталы динамика прибыли будет сильнее. EBITDA сократилась на 9,8% г/г, до 50 млрд руб., рентабельность по показателю снизилась на 1,6 п. п., до 4,7%. Чистая прибыль снизилась на 24%, до 18,4 млрд руб. из-за увеличения финансовых расходов м 2,2 млрд руб. до 4,1 млрд руб.

Капитальные затраты выросли на 33% г/г на фоне широких инвестиций в автопарк и проекты по увеличению эффективности. Это сопровождалось увеличением нагрузки на баланс: чистый долг компании вырос более чем на 50 млрд руб.

«Аренадата» наращивает выручку и оптимизирует расходы

Группа «Аренадата» представила неаудированные финансовые результаты за I квартал. Консолидированная выручка выросла на 22% г/г, до 619 млн руб., однако скорректированная OIBDA упала до отрицательного значения в ?575 млн руб. (-128%). Скорректированный чистый убыток составил 488 млн руб. Положительная денежная позиция группы превысила 2,6 млрд руб.

Драйвером роста выручки остается направление технической поддержки и консалтинговых услуг за счет расширения клиентской базы. Менеджмент ожидает более выраженную сезонность финансовых показателей в этом году и получение основной доли выручки во втором полугодии. При этом компания нацелена на оптимизацию затрат, главным образом в части заработных плат и маркетинга, это позволит улучшить операционную рентабельность.

СД «Займера» рекомендовал дивиденды с доходностью 5,9%

Совет директоров МФК «Займер» предложил акционерам утвердить дивиденды за IV квартал 2024 года в размере 913 млн руб. или 9,13 руб. на акцию. Дивидендная доходность составит около 5,9% к текущей цене. Окончательное решение примут на собрании 17 июня. Последний день для покупки акций под выплату дивидендов — 26 июня 2025 года.

Рынок США вернулся к уровням начала апреля

Ключевые фондовые индексы США вернулись к уровням, которые наблюдались до объявления Белым домом новых импортных пошлин. Минувшая неделя закрылась для S&P 500 и Nasdaq 100 в небольшом минусе, на 0,47% и 0,2% соответственно. Наиболее сильную динамику показали акции компаний малой и средней капитализации, завершив ростом пятую неделю подряд. Рынок довольно сдержанно отреагировал на итоги заседания ФРС, не получив сюрпризов. Новости о достижении соглашения по тарифам между США и Китаем придали оптимизма рынку в начале новой торговой недели.

Между тем данные ISM отразили снижение деловой активности в промышленном секторе США второй месяц подряд под давлением экономической неопределенности. Сектор услуг, наоборот, продолжает демонстрировать рост на протяжении последних десяти месяцев. Негативным сигналом в сервисном секторе стал рост компонента цен до двухлетнего максимума под влиянием тарифной политики США.

Сезон отчетностей подходит к концу. 78% компаний, входящих в индекс S&P 500, представили финансовые результаты за I квартал. Средний темп роста чистых прибылей отчитавшихся эмитентов, по данным FactSet, составил 13,4%, а фактические результаты превысили консенсус-прогнозы в среднем на 8,5%. Наиболее сильную динамику показали компании из секторов здравоохранения, телекоммуникаций, IT и коммунальных услуг.

Рынок ОФЗ: рост после праздников

Доходности ОФЗ по итогам минувшей недели снизились в среднем на 27 б. п. Наиболее ощутимо снизились ставки по бумагам со сроком погашения до одного года, на 38–53 б. п., до 17,7–20,29%. На длинном участке кривой доходности удерживались на прежних уровнях, в пределах 15,64–15,68%, но в начале новой торговой недели ощутимо снижаются. На ближайшем отрезке ставки, наоборот, возобновляют рост в этот понедельник. Индекс RGBI прибавил 0,97% за минувшую неделю и начинает неделю с достижением отметки в 109 пунктов.

Минфин признал единственный запланированный на прошлой неделе аукцион несостоявшимся из-за отсутствия заявок по приемлемым ценам. Ожидаем возобновления активности покупателей и высокую волатильность на рынке облигаций после праздничных выходных и под влиянием фактора геополитики.

Инфляционное давление постепенно ослабевает

Недельная инфляция замедлилась до 0,03% в период с 29 апреля по 5 мая против 0,11% неделей ранее. Таким образом, за апрель цены выросли на 0,5%, а с начала года инфляция составила 3,22%. В годовом выражении инфляция осталась на уровне 10,3%. Замедлению способствовала умеренная динамика в сезонных категориях и снижение цен на электронику. В целом инфляционное давление ослабевает, однако оценку месячного роста цен еще предстоит оценить.

Дефицит бюджета за январь—апрель достиг 3.2 трлн руб.

Дефицит бюджета РФ в апреле составил 1,1 трлн руб., накопленный дефицит с начала года составил 3,2 трлн руб. Основной вклад в доходы обеспечили ненефтегазовые статьи (+23% г/г), нефтегазовые доходы упали на 11,7% из-за коррекции цен на нефть и более крепкого рубля. Расходы выросли на 12,1%, а с начала года достигли 36,6% плана.

С учетом падения цен на нефть и укрепления рубля Минфин ожидает годовой дефицит в размере 3,8 трлн руб. или 1,7% ВВП. Согласно бюджетному правилу, излишний дефицит, формирующийся при цене на нефть ниже 60 долл. за баррель, будет финансироваться за счет средств ФНБ.

ФРС сохраняет выжидательную позицию

ФРС ожидаемо сохранила ставку по федеральным фондам неизменной, в диапазоне 4,25–4,5%. В пресс-релизе к итогам майского заседания регулятор по-прежнему подчеркивал, что экономика США продолжает «расти уверенными темпами», условия на рынке труда остаются «устойчивыми», а инфляция все еще «несколько повышена». Ключевым изменением стало то, что Федрезерв теперь считает, что «неопределенность относительно экономических перспектив еще больше возросла» и что «риски более высокой безработицы и более высокой инфляции также повысились». Впрочем, регулятор по-прежнему оценивает ускорение роста цен как временное. Прогресс в переговорах по взаимной торговле между США и КНР снижает инфляционные риски, однако ФРС продолжит следить за данными, чтобы определить потенциальные последствия тарифов для экономики.

Президент Дональд Трамп и министр финансов Скотт Бессент продолжают оказывать давление на Джерома Пауэлла, настаивая на снижении ставок, однако мы ожидаем, что ФРС продолжит придерживаться позиции «выжидания и наблюдения». Тем более что инфляционные ожидания потребителей в США повышаются: по данным ФРБ Нью-Йорка, краткосрочные оценки инфляции выросли до 3,63% с 3,58% месяцем ранее, на следующие три года — до 3,17% с 3%. Сейчас в цены фьючерсов закладывается сохранение ставки ФРС в июне и июле и возвращение к снижению в сентябре. Участники рынка умерили оптимизм, сократив ожидаемое количество снижений ставки до двух в этом году.

Переговоры США и КНР придали импульс нефти

Нефтяные котировки частично восстановились в минувшую неделю, стоимость барреля марки Brent выросла до 64 долл. и продолжает рост в этот понедельник. Драйверами роста стали несколько факторов. Поддержку котировкам оказало сохранение напряженности на Ближнем Востоке и военный конфликт между Индией и Пакистаном.

Кроме того, товарные запасы нефти в США снизились сильнее ожиданий, на 4,49 млн баррелей против консенсуса в 2,5 млн баррелей, по данным API. Вместе с тем появляются признаки возможного сокращения добычи нефти в США в ближайшие месяцы — это может способствовать сокращению профицита на мировом рынке нефти. Так, Минэнерго США сократило оценку добычи в США на текущий год на 90 тыс. баррелей в сутки, до 13,42 млн баррелей в сутки.

Оптимизм усилился после того, как США и КНР договорились с 14 мая на 90 дней понизить введенные ранее пошлины на 115%. То есть Вашингтон снизит пошлины на китайские товары со 145% до 30%, а Пекин — понизит тарифы для США со 125% до 10%. При этом тарифные послабления не распространяются на секторальные пошлины, наложенные на всех торговых партнеров США. Важно, что обе стороны планируют дополнительные переговоры по торговой политике. Хотя соглашение между США и КНР подписано как временное, считаем, что оно может быть продлено либо закреплено как долгосрочное.

Золото корректируется из-за отсутствия негатива

Золото завершило неделю на отметке 3 325 долл. за тройскую унцию, восстановив позиции на 2,6%. Однако в этот понедельник металл дешевеет, реагируя на деэскалацию конфликта между Индией и Пакистаном и переговоры между США и КНР. На золото давит и разворот доллара США с минимумов к росту — индекс DXY вернулся к уровням начала апреля, достигнув 101,6 пункта. На предстоящей неделе золото, вероятно, продолжит корректироваться в цене, если Белый дом сохранит умеренную или мягкую риторику относительно импортных пошлин.

Минфин вернется к покупке валюты и золота

Рубль продолжил укрепление, достигнув 80,86 к доллару США по официальному курсу ЦБ. В паре с китайским юанем российская валюта подорожала до 11,18. В ближайшую неделю частичную поддержку курсу может обеспечить геополитика в случае, если прогресс в урегулировании российско-украинского конфликта будет достигнут.

Минфин возобновит покупки иностранной валюты и золота в рамках бюджетного правила в период с 13 мая по 5 июня, объем которых запланирован в эквиваленте 2,3 млрд руб. в день. Месяцем ранее Минфин, наоборот, продавал валюту на сумму 1,6 млрд руб. в день. Решение обусловлено тем, что по итогам минувшего месяца отклонение фактических нефтегазовых доходов от плановых составило +53,9 млрд руб. Положительный эффект был достигнут за счет более высоких, чем прогнозировалось, налоговых поступлений на дополнительный доход от добычи углеводородного сырья.

Параллельно с этим Банк России до конца первого полугодия продолжит продажу валюты на сумму 8,86 млрд руб. Таким образом, ежедневные чистые продажи валюты на рынке составят 6,56 млрд руб., сократившись в 1,6 раза против 10,46 млрд руб. в апреле. Это будет оказывать меньшую поддержку курсу рубля.

В то же время Минфин заявил, что не планирует менять цену отсечения по нефти Urals в 60 долл. за баррель в проекте бюджета на ближайшие три года, предусмотренную текущим бюджетным правилом. Это выступает позитивным фактором для рубля. Ранее обсуждался пересмотр цены отсечения вниз, что сократило бы чистые продажи валюты ЦБ.

В материале сохранены орфография и пунктуация автора.