В конце 2024-го и начале 2025 г. на первичном рынке корпоративных облигаций, несмотря на сохранение жесткой денежно-кредитной политики Банка России, который более шести месяцев удерживает ключевую ставку на крайне высоком уровне 21%, наблюдается рекордная за всю историю рынка ликвидность. Выяснить причины и источники активности эмитентов и инвесторов мы попытаемся в предложенной статье.

Уверенный рост рынка облигаций

Рисунок 1. Объем корпоративных облигаций в обращении, млрд руб. Источник: расчеты БК РЕГИОН

Рисунок 1. Объем корпоративных облигаций в обращении, млрд руб. Источник: расчеты БК РЕГИОН

Объем рынка корпоративных облигаций в обращении уверенно растет в последние два с лишним года, составив более 29.9 трлн руб. на начало 2025 г. при росте в 27.4 % за предыдущий год. По итогам I квартала 2025 г. объем корпоративных облигаций прибавил еще 10.5 % и составил порядка 33.1 трлн руб. При этом доля корпоративных облигаций в общем облигационном рынке достигла на 1 апреля 2025 г. 57.5 %, уверенно увеличиваясь с начала 2022 г., когда она составляла 50.3 % (минимальный уровень с начала 2010 г.).

Главной причиной такого роста, безусловно, является высокая активность на первичном рынке, в т. ч. рекордные размещения в отдельные месяцы.

Рекордные размещения в конце 2024-го и I квартале 2025 г.

На первичном рынке корпоративных облигаций по итогам декабря 2024 г. было размещено 184 выпуска облигаций 74 эмитентов на общую сумму порядка 1.8 млрд руб. (без учета краткосрочных и замещающих облигаций, ЦФА). Это рекордный результат для декабря за всю историю рынка, который был на 28 % выше предыдущего рекорда в декабре 2023 г.

Порядка 25 % на первичном рынке заняли облигации реального сектора с общим объемом более 447.7 млрд руб.

Около 7.3 и 1.7 % от общего объема размещения рублевых облигаций пришлось на банковский сектор (130.96 млрд руб., 54 выпуска (29 % от общего количества) и лизинговые компании (30.9 млрд руб.). На долю прочего финансового сектора пришлось около 56.3 % от общего объема или 1012.6 млрд руб., которые пришлись на 56 выпусков или 30 % от общего количества. Столь высокий объем обеспечили три размещения выпусков: СФО Оптимум Финанс (541.5 млрд руб.), СФО ПБ Сервис Финанс (225.3 млрд руб.) и СФО ВСМ Инвест-Первый (122.3 млрд руб.).

Рисунок 2. Объем первичных размещений корпоративных облигаций, млрд руб. Источник: расчеты БК РЕГИОН

Рисунок 2. Объем первичных размещений корпоративных облигаций, млрд руб. Источник: расчеты БК РЕГИОН

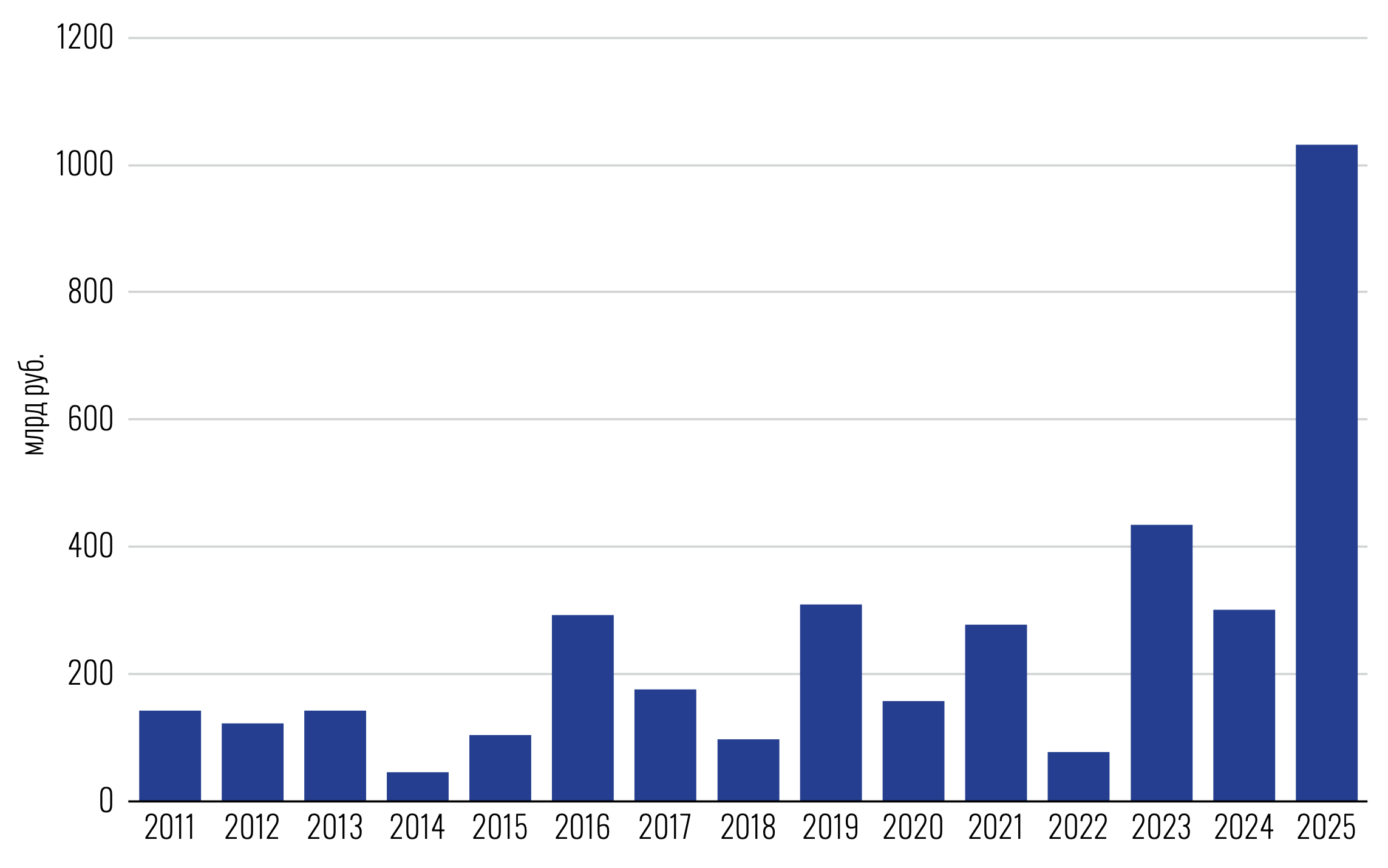

На первичном рынке корпоративных облигаций по итогам марта 2025 г. было размещено 204 выпуска облигаций 66 эмитентов на общую сумму порядка 1031.3 млрд руб. (+93.5 % к марту 2024 г.) без учета краткосрочных и замещающих облигаций, ЦФА. Объем размещения стал рекордным с начала текущего года и для марта за всю историю, а также третьим среди всех месяцев за всю историю рынка.

Порядка 71 % на первичном рынке заняли облигации реального сектора с общим объемом порядка 729.5 млрд руб. (53 выпуска). Около 14.1 и 2.3 % от общего объема размещения рублевых облигаций пришлось на банковский сектор (145.7 млрд руб., 92 выпуска (45 % от общего количества) и лизинговые компании (24.1 млрд руб.). Порядка 2.3 % от общего объема пришлись на один выпуск институтов развития общим объемом 100 млрд руб.

На долю прочего финансового сектора пришлось около 3.1 % от общего объема или 32.1 млрд руб.

Рисунок 3. Объем первичных размещений корпоративных облигаций в декабре, млрд руб. Источник: расчеты БК РЕГИОН

Рисунок 3. Объем первичных размещений корпоративных облигаций в декабре, млрд руб. Источник: расчеты БК РЕГИОН

Причины и источники активности на первичном рынке

Несмотря на существенную разницу в структуре рекордных размещений в декабре 2024-го и марте 2025 г., мы предполагаем, что есть несколько общих факторов, которые предопредели достижение рекордных результатов.

В конце 2024-го и в марте 2025 г. усилились ожидания участников рынка относительно возможного снижения геополитических рисков на фоне выбора нового президента США и на- чала диалога России и США.

Пауза в цикле повышения ключевой ставки, которая была неожиданно для участников рынка взята на декабрьском заседании Банка России в 2024 г. и ожидаемо продолжена на заседании в феврале 2025 г., привела к существенному улучшению конъюнктуры рынка.

На фоне ожиданий завершения ужесточения ДКП Банком России в декабре 2024 г. начались первые крупные размещения облигаций эмитентов первого эшелона с фиксированным купоном.

Возобновление размещений облигаций качественных эмитентов с фиксированным купоном после многомесячной паузы позволило в первую очередь институциональным инвесторам (пенсионным фондам, страховым и управляющим компаниям) реализовать свой отложенный спрос на такие бумаги.

Характерная особенность первичного рынка, которая наблюдается в течение последних двух с лишним лет, заключается в существенном укрупнении выпусков и увеличении их доли. Так, например, в декабре 2024 г. на 15 крупных сделок (более 30 млрд руб.) пришлось порядка 1512 млрд руб. (84.1 % от общего объема). В марте 2025 г. на 12 крупных сделок пришлось порядка 621.8 млрд руб. (около 60 % от общего объема). В 2024 г. порядка 4.8 трлн руб. или 64 % от общего объема размещения пришлось на 50 крупных сделок, а в I квартале 2025 г. около 52 % от общего объема пришлось на 20 крупных сделок. Укрупнение сделок произошло после закрытия для наших компаний и инвесторов зарубежных рынков.

Рисунок 4. Объем первичных размещений корпоративных облигаций в марте, млрд руб. Источник: расчеты БК РЕГИОН

Рисунок 4. Объем первичных размещений корпоративных облигаций в марте, млрд руб. Источник: расчеты БК РЕГИОН

В декабре 2024-го и марте 2025 г. наметился рост объема размещений облигаций с плавающим купоном, которые были крайне популярны в течение первых 10 месяцев 2024 г. (в пределах 40–80 % от общего объема) и существенно снизились в ноябре 2024 г. (до 5 % от общего объема) после принятых Банком России макропруденциальных изменений к оценке кредитования юридических лиц кредитными организациями. В декабре 2024 г. объем 42 сделок с облигациями с ПК составил 683 млрд руб. (38 % от общего объема), в I квартале 2025 г. прошло 14 сделок с облигациями с ПК на общую сумму более 464.4 млрд руб. или 45 % от общего объема размещения, что было в 9–11 раз больше размещения облигаций с ПК в январе и феврале 2025 г. Одной из причин роста сделок с облигациями с плавающим купоном стало замещение ими ранее выданных кредитов с плавающей ставкой.

Рост спроса на размещение облигаций в иностранной валюте (преимущественно в долларах США и китайских юанях) со стороны как эмитентов, так и инвесторов. Причиной повышенного интереса со стороны эмитентов-экспортеров являются текущие более низкие процентные ставки по сравнению с рублевыми облигациями, для инвесторов — выгодные условия инвестиций при крайне низком курсе иностранной валюты в ожидании девальвации рубля, а также возможность диверсификации портфеля.

Рост вложений физических лиц в облигации, которые в целом еще не так значительны, но существенно различаются в отдельных сделках, особенно в иностранной валюте.

Таким образом, были представлены, по нашим оценкам, основные причины и источники, которые предопределили крайне высокую ликвидность на первичном рынке облигаций не только в конце 2024-го и I квартале 2025 г., но и могут оставаться основными факторами, определяющими высокую активность на корпоративном облигационном рынке в дальнейшем.

В материале сохранены орфография и пунктуация автора.